Anticipo Pensionistico

La misura in forma sperimentale decollerà dal 1° maggio 2017 ed interesserà i lavoratori con almeno 63 anni di età e 20 anni di contributi. Dopo il 2018 potrà essere prorogata sulla base dei risultati della sperimentazione.

L’Ape volontario, tecnicamente denominato anticipo finanziario a garanzia pensionistica, sarà lo strumento attraverso il quale nel 2017 sarà resa più flessibile l’età pensionabile facendo ricorso al sistema bancario. Contenuto nella legge di bilancio per il 2017 l’APe volontario decollerà il prossimo 1° maggio 2017 ed interesserà tutti i lavoratori iscritti presso l’assicurazione generale obbligatoria, le forme ad essa sostitutive od esclusive (dunque sia i lavoratori dipendenti del settore privato, sia gli autonomi, gli iscritti alla gestione separata nonchè i lavoratori del pubblico impiego) in possesso di 63 anni di età, 20 anni di contributi e che si trovino a non più di 3 anni e 7 mesi dalla pensione di vecchiaia nel regime obbligatorio. Restano esclusi gli assicurati presso le casse libero professionali.

Tuttavia sarà richiesta l’ulteriore condizione che la pensione futura, cioè attesa al raggiungimento degli ordinari requisiti anagrafici di vecchiaia, risulti non inferiore a 1,4 volte il trattamento minimo inps (cioè circa 702,65 euro al mese) al netto della rata di ammortamento corrispondente all’APE richiesta.

L’elemento distintivo fondamentale rispetto alle tradizionali proposte elaborate nei mesi scorsi dal Parlamento e dall’Inps consiste nel fatto che l’operazione consiste in un prestito bancario, garantito da un’assicurazione privata contro il rischio premorienza che, una volta raggiunti i requisiti per la normale uscita di vecchiaia, il lavoratore -pensionato comincerà mese per mese a ripagare tramite trattenute alla fonte sulla sua pensione operate direttamente dall’INPS. Per i successivi venti anni. Come l’Ape agevolato il progetto avrà natura sperimentale: durerà sino al 31 dicembre 2018 e poi potrà essere rinnovato sulla base dei risultati della sperimentazione. E’ prevista anche una durata minima del prestito pari ad almeno sei mesi.

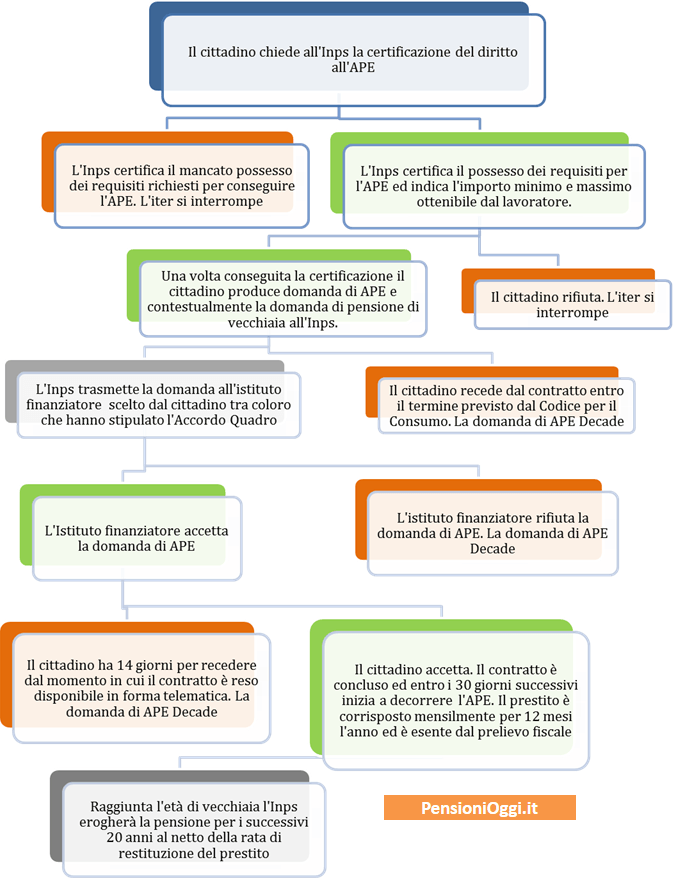

Come si accede all’Anticipo Volontario

L’interessato dovrà prima di tutto farsi certificare dall’Inps il possesso dei requisiti sopra individuati per avere diritto all’APE. L’istituto nella certificazione indicherà anche l’importo minimo e l’importo massimo dell’APE ottenibile, cifra che potrà essere scelta dal lavoratore sulla base delle proprie specifiche esigenze: la forchetta sarà fissata da un successivo Decreto della Presidenza del Consiglio dei Ministri atteso entro la prima parte del 2017 (si potrà chiedere verosimilmente una cifra massima tra l’85% ed il 95% della pensione netta futura a seconda degli anni di anticipo richiesti). A questo punto il lavoratore potrà presentare domanda per accedere all’APE producendo, contestualmente, domanda diretta ad ottenere la pensione di vecchiaia da liquidarsi al raggiungimento dei requisiti anagrafici previsti dalla normativa vigente. La domanda di APE e quella di pensione non saranno revocabili, salvo il diritto di recesso da esercitarsi nei termini previsti dalla legge in materia creditizia e bancaria e dal codice del consumo.

Nella domanda il richiedente indicherà sia il finanziatore che erogherà il prestito sia l’impresa assicurativa alla quale richiedere la copertura del rischio di premorienza. I finanziatori e le imprese assicurative saranno scelti dal lavoratore tra quelli che aderiranno agli accordi-quadro da stipularsi, successivamente all’entrata in vigore del citato Decreto della Presidenza del Consiglio, tra il Ministro dell’economia e delle finanze e il Ministro del lavoro e delle politiche sociali e, rispettivamente, l’Associazione Bancaria Italiana e l’Associazione Nazionale fra le Imprese Assicuratrici ed altre imprese assicurative primarie.

L’Istituto finanziatore trasmetterà quindi all’Inps il contratto di prestito ovvero l’eventuale comunicazione di rifiuto dello stesso. In quest’ultimo caso la domanda di pensione e di APE decadranno e resteranno priva di effetti; in caso di concessione del prestito, dal momento in cui il contratto è reso disponibile al richiedente in modalità telematica il lavoratore avrà 14 giorni per esercitare il diritto di recesso nel qual caso la domanda decadrà e resterà priva di effetti. Se il contratto viene perfezionato il prestito decorre entro i 30 giorni successivi ed il lavoratore inizierà a percepire la somma per 12 mesi l’anno sino al raggiungimento dell’età di vecchiaia (di regola 66 anni e 7 mesi). Le somme erogate tramite l’APE volontario non costituiranno reddito ai fini dell’imposta sul reddito delle persone fisiche.

La trattenuta

Una volta raggiunta la pensione di vecchiaia il lavoratore l’INPS tratterrà a partire dal primo rateo l’importo della rata per il rimborso del finanziamento e lo riverserà al finanziatore, cioè alla banca. Il prestito sarà restituito in 260 rate in un periodo di 20 anni mediante una trattenuta che viene effettuata dall’INPS all’atto del pagamento di ciascun rateo pensionistico, inclusa quindi la tredicesima. Resta salva la facoltà per il lavoratore di estinguere anticipatamente il prestito secondo modalità che dovranno essere stabilite dal decreto della Presidenza del Consiglio. Ad ogni modo il lavoratore si interfaccerà esclusivamente con l’Inps che fornirà, anche per conto del finanziatore e dell’impresa assicurativa, tutta la documentazione necessaria alla stipula del prestito tra il lavoratore ed i predetti istituti.

Gli oneri di restituzione

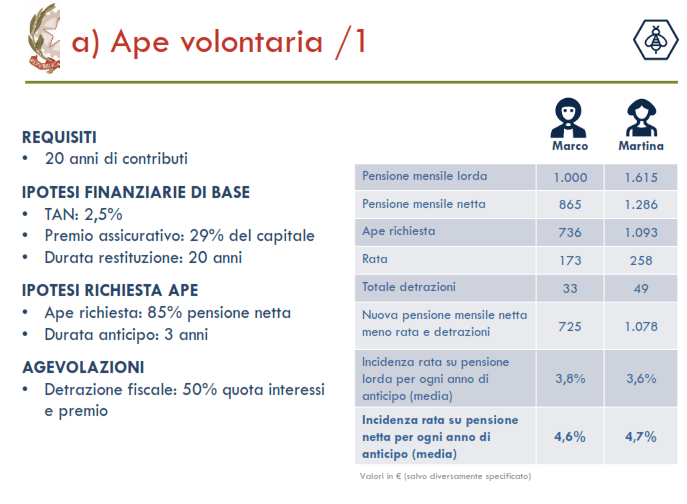

E’ il punto più delicato dell’operazione perchè le variabili in gioco sono diverse. Gli oneri dipendono sia dalle scelte personali che da fattori di mercato sia dalle condizioni applicate dall’intermediario finanziario. In linea generale il costo dell’anticipo sarà tanto più elevato quanto maggiore è l’entità temporale dell’anticipo richiesto e l’entità della somma richiesta dal lavoratore. Nelle elaborazioni del Governo (sotto la tavola elaborata dal Sottosegretario Tommaso Nannicini) la riscossione dell’85% di una pensione netta porterà ad una decurtazione ventennale tra il 4,5 ed il 5% sulla pensione netta finale per ogni anno di anticipo (la forbice dipende dall’effetto rivalutazione del trattamento pensionistico nel corso tempo che, man mano, farà diminuire in termini percentuali l’incidenza della rata di restituzione del prestito). Questi valori si raggiungono attraverso l’attribuzione di un credito di imposta annuo nella misura massima del 50 per cento dell’importo pari a un ventesimo degli interessi e dei premi assicurativi complessivamente pattuiti nei relativi contratti. Sull’economia dell’APE volontario pesa però ancora l’incognita del tasso di interesse da applicare al finanziamento e la misura del premio assicurativo relativa all’assicurazione di copertura del rischio di premorienza, elementi che dovranno essere indicati negli accordi-quadro da stipulare con le Banche. Il Governo ha indicato un premio assicurativo pari al 29% del valore del capitale erogato ed un interesse annuo di circa il 2,5%.

Un Dpcm fisserà gli ulteriori aspetti

Tutti gli aspetti tecnici circa il funzionamento dell’APE dovranno essere regolati dal citato Decreto della Presidenza del Consiglio dei Ministri da emanare entro 60 giorni dalla data di entrata in vigore della legge di bilancio. In particolare, oltre alla fissazione dell’entità minima e l’entità massima di APE richiedibile dal lavoratore il provvedimento dovrà stabilire le modalità di estinzione anticipata dell’APE nonchè di tutte le modalità di attuazione e gli ulteriori criteri, condizioni e adempimenti per l’accesso al finanziamento. Si prevede, tra l’altro, l’istituzione di un Fondo di Garanzia statale che coprirà l’80 per cento del finanziamento dell’APE e dei relativi interessi in favore del sistema bancario.

Il ruolo delle imprese

Da segnalare che i datori di lavoro del settore privato del richiedente (sono escluse le amministrazioni pubbliche), gli enti bilaterali o i fondi di solidarietà settoriali potranno, con il consenso del richiedente, incrementare il montante contributivo individuale maturato da quest’ultimo, versando all’INPS in unica soluzione al momento della richiesta dell’APE un contributo non inferiore, per ciascun anno o sua frazione di anticipo rispetto alla maturazione del diritto alla pensione di vecchiaia, all’importo della retribuzione percepita dal lavoratore prima del pensionamento. In questo modo, incrementando il valore della pensione, il lavoratore compenserà parte della riduzione dell’assegno dovuta agli oneri di restituzione del prestito finanziario. L’APE volontaria potrà essere abbinata anche ad una RITA per chi ha aderito a forme di previdenza integrativa e decide di riscuotere in modo agevolato l’intero o parte del capitale accumulato nel fondo integrativo oppure all’APE Agevolato per finanziare la quota aggiuntiva della pensione lorda superiore a 1.500 euro al mese.

Fonte: PensioniOggi.it